不動産投資への 不正融資のその後

すっかりマスク生活が「ニューノーマル」になってしまったコロナ禍の日本において、興味深いデータがあります。

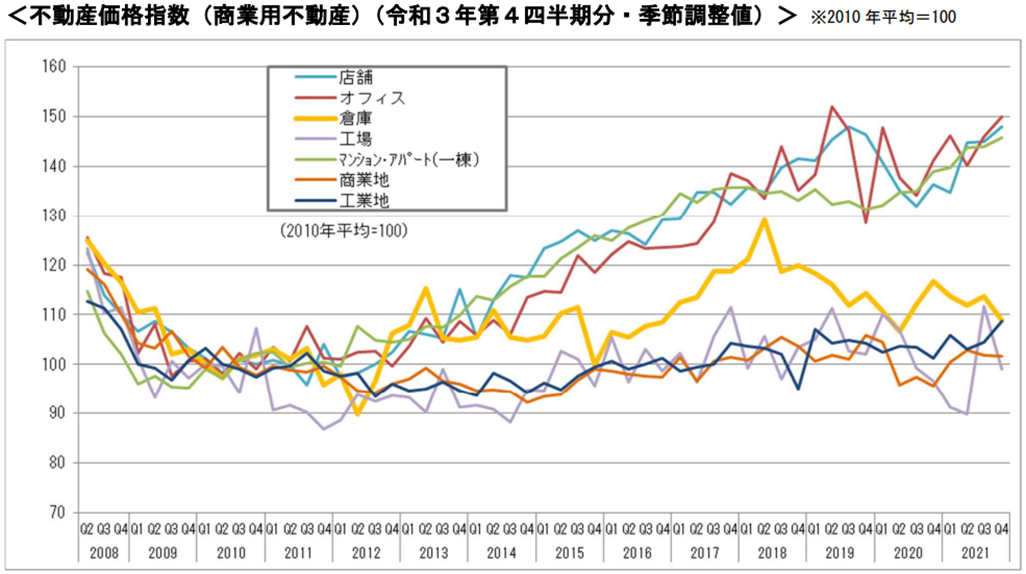

不動産投資の世界に於いて、コロナ禍を境に「勝ち組物件」と「負け組物件」を示すデータです

※出典:国土交通省 2022年3月31日発表「不動産価格指数」より

上記のグラフのうち、グリーンの「マンション・アパート(一棟)」つまり居住用物件だけが一貫して指数を伸ばしており、店舗やオフィスといった事業用物件はコロナ禍を境に大きく指数を落としています。

コロナ禍は社会的にも多くの混乱をもたらし、現在は商業地にもやや人出が戻って市況も落ち着きを取り戻していますが、経済状況に大きく左右される事業用不動産よりも、需要の変動が少ない居住用物件、つまり収益マンションの価格は社会的な市況リスクにも非常に強い、ということがデータで裏付けられたのです。

ニュースでもよく耳にする「地価公示」が地点単位での土地の正常な価格水準を示すのに対し、ここで示している「不動産価格指数」は、IMF(国際通貨基金)からG20諸国への「不動産価格について、国際的に共通の指針を迅速かつ的確に把握・公表するように」との勧告を受けて国土交通省が発表している数字です。

すでに2021年3月時点でIMFの見解書※によって「岐路に立つ商業不動産部門」というレポートが発表されており、そこでは「商業不動産の需要に生じうる構造的な変化によって、その適正価格が大幅に下がりうる」と指摘されています。

すでに2021年3月時点でIMFの見解書※によって「岐路に立つ商業不動産部門」というレポートが発表されており、そこでは「商業不動産の需要に生じうる構造的な変化によって、その適正価格が大幅に下がりうる」と指摘されています。

収益不動産の中でも「マンション・アパート(一棟)」の物件は適正価格が変化しづらく、安定した需要を見込むことができる」というのは、日本だけでなく世界的にも常識となりつつあるのです。

※出典:国際通貨基金 見解書・論評ページより https://www.imf.org/ja/News/Articles/2021/03/29/blog-commercial-real-estate-at-a-crossroads-032921-gfsr-analytical-chapter3